Presupuesto Familiar: Cómo Hacer un Presupuesto en 10 Pasos (Guía 2026)

Te puede interesar: Regla 50 30 20: Qué Es y Cómo Aplicarla Para Organizar Tu Plata › ¿Por qué necesitás un presupuesto familiar? El 78% de los argentinos llega justo a fin de mes. La mayoría no sabe exactamente en qué se le va la plata. Un presupuesto familiar cambia eso: te da visibilidad total […]

¿Por qué necesitás un presupuesto familiar?

El 78% de los argentinos llega justo a fin de mes. La mayoría no sabe exactamente en qué se le va la plata. Un presupuesto familiar cambia eso: te da visibilidad total sobre tu dinero.

Sin embargo, acá está el problema: la mayoría hace un presupuesto una vez, lo abandona en dos semanas y vuelve a la misma situación.

¿La diferencia entre los que logran controlar sus finanzas y los que no? El seguimiento constante. No alcanza con planificar — tenés que trackear.

La matemática simple que cambia todo

En el fondo, todo se reduce a una matemática muy simple:

Ingresos - Gastos = Tu realidad financiera- Si el resultado es positivo, estás ahorrando.

- Si es negativo, te estás endeudando.

- Si es cero, estás en el límite.

Por eso, el presupuesto te permite ver esta ecuación antes de que termine el mes, no después cuando ya no podés hacer nada.

Cómo hacer un presupuesto familiar: 10 pasos

Paso 1: Registrá todos tus ingresos

Anotá TODO lo que entra:

- Sueldo neto (lo que te depositan, no el bruto)

- Ingresos extra (freelance, changas, alquileres)

- Bonos o aguinaldo (prorrateado mensualmente)

Tip: Si tus ingresos varían, usá el promedio de los últimos 3 meses.

Paso 2: Identificá tus gastos fijos

Son los que pagás sí o sí todos los meses:

- Alquiler o cuota de hipoteca

- Servicios (luz, gas, agua, internet)

- Seguros

- Cuotas de préstamos

- Expensas

Estos gastos son predecibles. Anotalos con la fecha de vencimiento.

Paso 3: Registrá tus gastos variables

En la práctica, acá es donde la mayoría pierde el control:

- Supermercado y almacén

- Transporte

- Entretenimiento

- Ropa

- Delivery y salidas a comer

El secreto: Anotá CADA gasto durante un mes completo. Vas a descubrir fugas de dinero que no sabías que tenías.

Paso 4: Categorizá todo

Agrupá tus gastos en categorías claras:

| Categoría | Ejemplos |

|---|---|

| Vivienda | Alquiler, expensas, servicios |

| Alimentación | Super, verdurería, carnicería |

| Transporte | Nafta, SUBE, Uber, estacionamiento |

| Salud | Prepaga, medicamentos, consultas |

| Entretenimiento | Streaming, salidas, hobbies |

| Ahorro | Fondo de emergencia, inversiones |

Si querés un sistema más preciso para ordenar tus gastos, podés usar el método MCPB para categorizar gastos, que divide los gastos en cuatro grupos clave.

Paso 5: Aplicá la regla 50/30/20

Una fórmula simple para distribuir tus ingresos: Si querés ver ejemplos concretos y cómo adaptarla a Argentina, mirá esta guía completa sobre cómo aplicar la regla 50/30/20 para organizar tu plata.

- 50% Necesidades: Vivienda, servicios, comida, transporte

- 30% Deseos: Entretenimiento, ropa, salidas

- 20% Ahorro: Fondo de emergencia, inversiones, metas

Si tus necesidades superan el 50%, tenés que ajustar.

Paso 6: Asigná montos a cada categoría

Basado en tu historial de gastos, asigná un límite mensual a cada categoría:

| Categoría | Límite mensual |

|---|---|

| Vivienda | $XXX.XXX |

| Alimentación | $XXX.XXX |

| Transporte | $XX.XXX |

| Entretenimiento | $XX.XXX |

| Ahorro | $XX.XXX |

Paso 7: Incluí gastos anuales (prorrateados)

Otro error común es olvidar los gastos que vienen una vez al año.

- Patente del auto

- Seguro anual

- Vacaciones

- Regalos de cumpleaños/fiestas

- Renovación de documentos

Cálculo: Gasto anual ÷ 12 = Lo que deberías separar por mes

Ejemplo: Vacaciones de $600.000 ÷ 12 = $50.000/mes

Paso 8: Priorizá el ahorro

Pagáte a vos primero. Apenas cobrás, transferí automáticamente el 20% (o lo que puedas) a una cuenta de ahorro.

Si esperás a fin de mes para “ver qué sobra”, nunca vas a ahorrar.

Paso 9: Registrá tus gastos en tiempo real

Acá es donde el 90% falla. Hacer un presupuesto es fácil. Seguirlo es lo difícil.

Necesitás registrar cada gasto en el momento:

- ¿Compraste un café? Anotá.

- ¿Pagaste el super? Anotá.

- ¿Cargaste nafta? Anotá.

La clave: Usá una herramienta que te facilite el tracking. Una planilla de Excel puede servir, pero una app que categorice automáticamente te ahorra horas.

Paso 10: Revisá y ajustá mensualmente

El primer día de cada mes:

- Revisá cuánto gastaste en cada categoría

- Compará con lo presupuestado

- Identificá desvíos

- Ajustá el presupuesto del mes siguiente

Un presupuesto no es estático. Evoluciona con tu vida.

Por qué trackear es más importante que presupuestar

Podés tener el mejor presupuesto del mundo, pero si no llevas un registro, no sirve de nada.

En concreto, registrar tus gastos te da:

- Conciencia: Sabés exactamente en qué se va cada peso

- Control: Podés frenar antes de pasarte del límite

- Patrones: Descubrís hábitos de gasto que no veías

- Poder de decisión: Datos reales para decidir dónde recortar

La gente que trackea sus gastos ahorra en promedio un 15-20% más que la que solo presupuesta.

Herramientas para tu presupuesto familiar

Llevar un presupuesto no requiere una herramienta específica. Lo importante es que el sistema sea simple y fácil de sostener en el tiempo.

Estas son algunas formas comunes de hacerlo:

Método del sobre de efectivo

- Pro: Control físico del dinero. Ver cuánto queda en cada sobre ayuda a no gastar de más.

- Contra: No funciona bien para pagos digitales como tarjetas, transferencias o suscripciones.

Planilla de Excel o Google Sheets

- Pro: Gratis, flexible y totalmente personalizable.

- Contra: Requiere registrar cada gasto manualmente. Con el tiempo, muchas personas dejan de hacerlo porque lleva tiempo.

Apps de finanzas personales

- Pro: Permiten registrar gastos más fácilmente, categorizar movimientos y ver en qué se va el dinero, Alertas inteligentes.

- Contra: Algunas apps son pagas o requieren configuración inicial.

Errores comunes al armar un presupuesto

- Ser demasiado estricto: Si no te permitís nada de entretenimiento, vas a abandonar

- No incluir imprevistos: Siempre hay gastos inesperados. Dejá un 5-10% de margen

- Olvidar gastos anuales: La patente, el seguro, las vacaciones… te explotan en la cara

- No trackear: El presupuesto sin seguimiento es solo un deseo

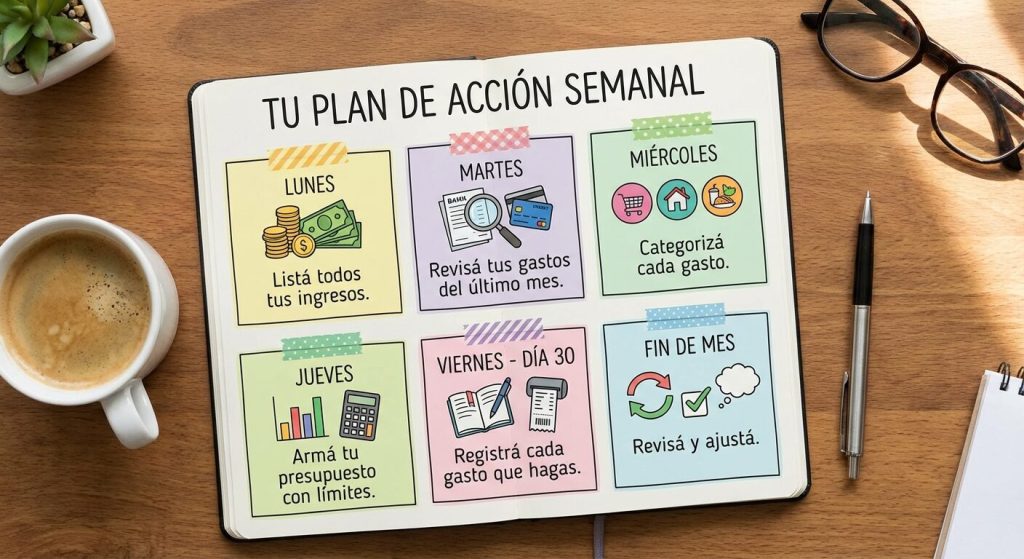

Tu plan de acción para esta semana

- Hoy: Listá todos tus ingresos

- Mañana: Revisá tus gastos del último mes (extractos bancarios, tarjetas)

- Día 3: Categorizá cada gasto

- Día 4: Armá tu presupuesto con límites por categoría

- Día 5-30: Registrá cada gasto que hagas

- Fin de mes: Revisá y ajustá

Simplificá el seguimiento de tu presupuesto con tecnología

La parte más difícil del presupuesto es el seguimiento diario. Anotar cada gasto manualmente es tedioso y fácil de olvidar.

Biyuya automatiza esta parte: conecta tus cuentas, categoriza tus gastos automáticamente y te muestra en tiempo real cómo vas contra tu presupuesto. Es 100% gratis y te permite enfocarte en las decisiones, no en el data entry.

¿Querés dejar de adivinar y empezar a controlar tu plata de verdad? Entrá a Biyuya y empezá hoy. Es 100% gratis.